A partir del 01 de enero del 2022, entra en vigor la versión 2.0 del complemento de recepción de pagos, esta versión es compatible con la versión 4.0 del CFDI, siendo obligatorio su uso a partir del 1 de abril del 2023.

Los principales cambios de CRP 2.0 son:

La autoridad fiscal ha manifestado que el contribuyente que reciba el pago de una contraprestación es quien debe emitir el complemento de recepción de pagos, con independencia de que este no haya sido necesariamente el emisor de la factura de origen.

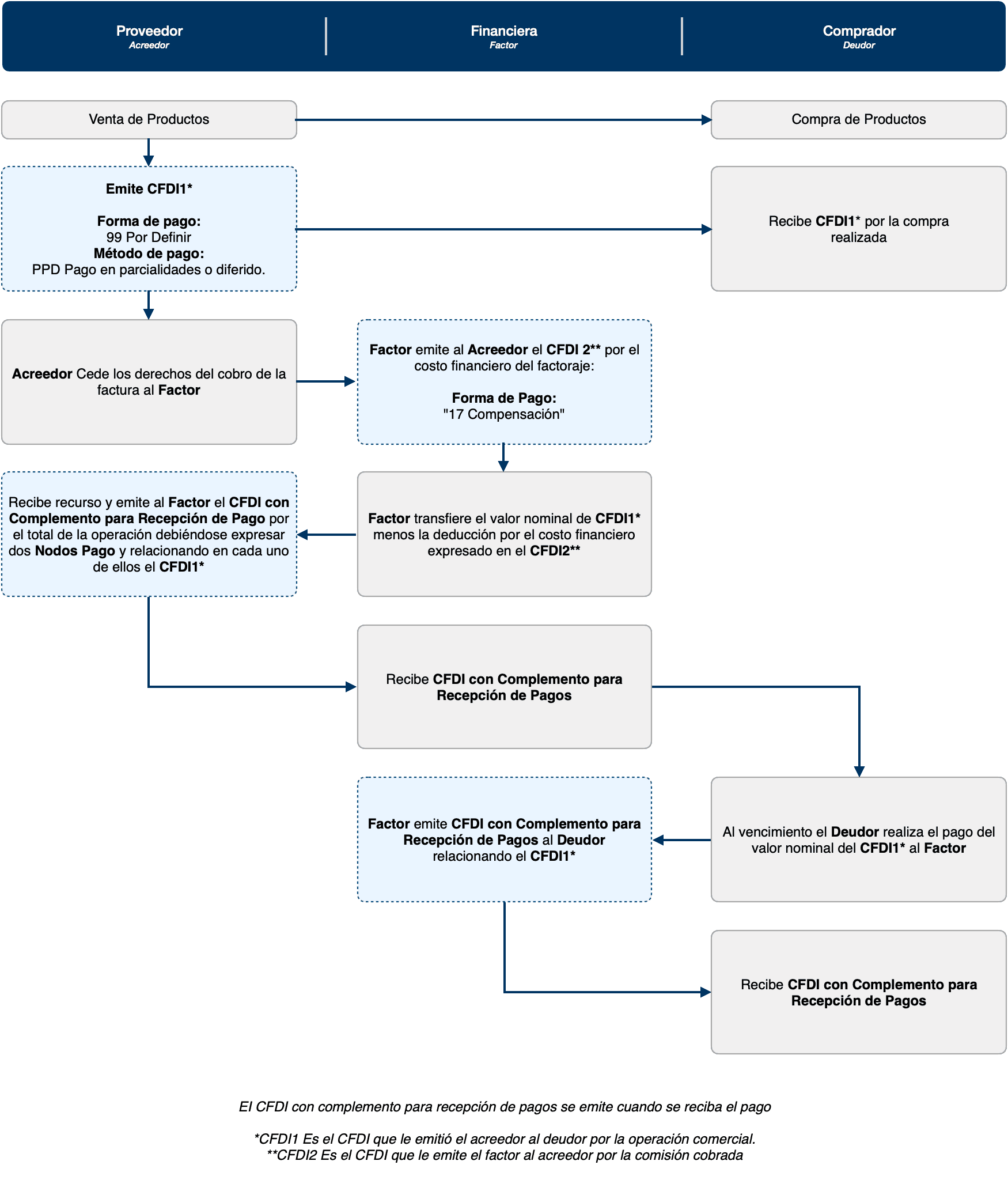

Cuando se realiza una operación de factoraje, una empresa (factorante) cede los derechos de cobro de una factura a una institución financiera a cambio del pago anticipado del documento. Al recibir el pago anticipado, la empresa debe emitir el complemento de recepción de pagos a la institución financiera por el monto neto después de descontar las comisiones y cargos financieros correspondientes. Adicionalmente es necesario relacionar los CFDIs de ingreso correspondiente a la operación de factoraje, indicando su folio fiscal y número de serie.

Para mas información sobre el llenado y emisión de este tipo de comprobante fiscal digital por internet pueden aceder a la Guía de Llenado de Facturas del SAT.