Una de las principales diferencias es que, a diferencia de los bancos regionales de EE. UU., los bancos mexicanos están obligados por ley a garantizar los depósitos de sus clientes a través del Instituto para la Protección al Ahorro Bancario (IPAB).

El IPAB tiene un fondo de estabilización financiera que se utiliza para proteger los depósitos en caso de quiebra bancaria. El fondo está financiado por aportaciones de los bancos y cubre hasta el equivalente a 5 veces el capital social del banco. En caso de que un banco mexicano quiebre, el IPAB pagará hasta 400,000 unidades de inversión (UDIs) por persona (lo que equivale a alrededor de $250,000 USD).

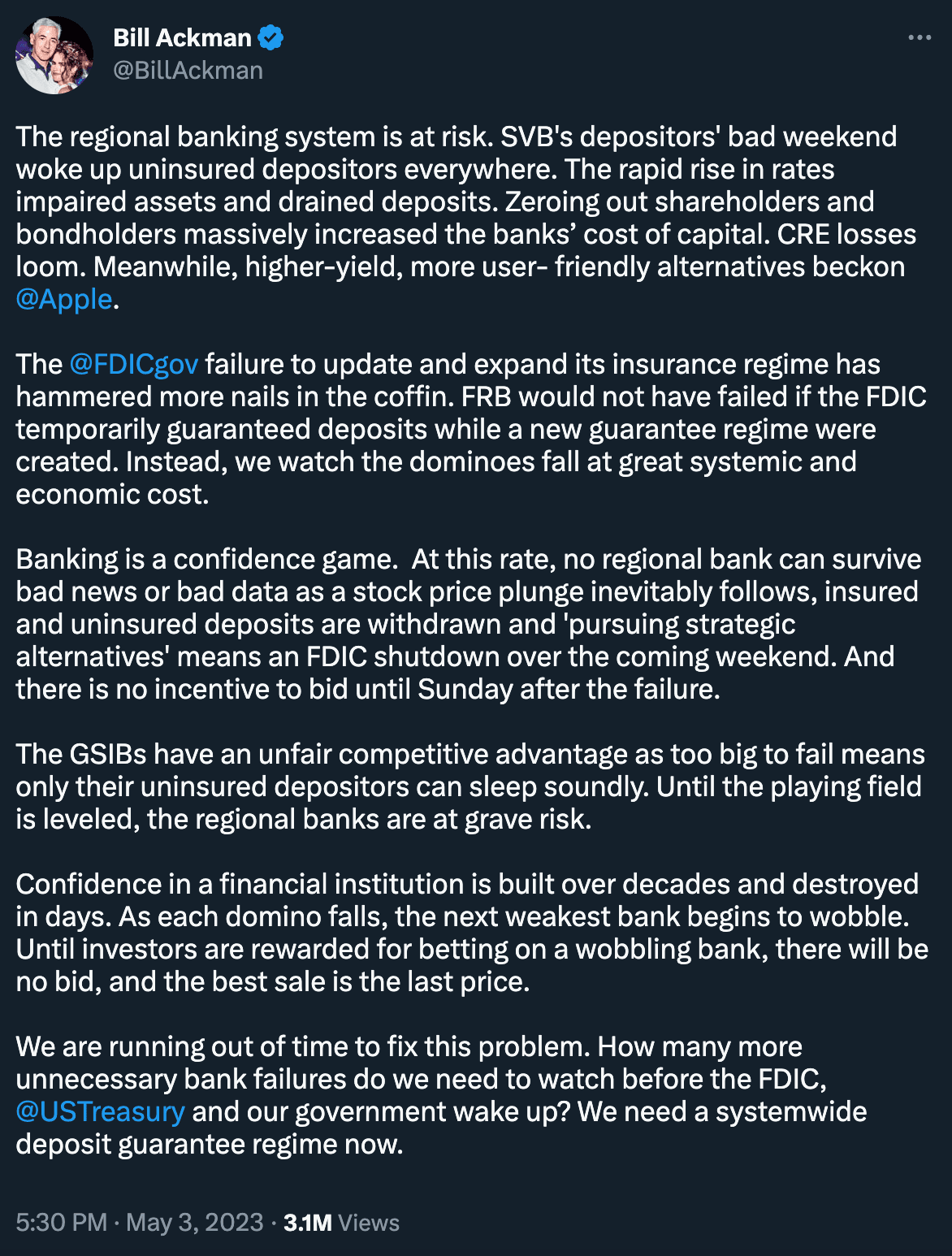

A pesar de esta similitud en cuanto a seguros de depósito con EUA, los bancos en México tienen regulaciones más estrictas en cuanto a la inversión de activos y capitalización.

El índice de capitalización de los bancos en México se mide a través del Índice de Capitalización (ICAP) de la Comisión Nacional Bancaria y de Valores (CNBV), que es el regulador financiero en México. El ICAP es una medida de la fortaleza financiera de los bancos y su capacidad para absorber pérdidas en caso de situaciones adversas. La CNBV establece un nivel mínimo de capitalización que los bancos deben mantener en todo momento. Según la normativa actual, los bancos en México deben tener un índice de capitalización mínimo del 10,5%, que es una de las tasas más altas en el mundo.

El ICAP se calcula a través de la relación entre el capital contable y los activos ponderados por riesgo de un banco. El capital contable incluye el capital social, las reservas y las utilidades acumuladas, mientras que los activos ponderados por riesgo son una medida del riesgo de los activos del banco. La CNBV publica periódicamente información sobre el ICAP de los bancos en México, lo que permite a los inversores y al público en general conocer el nivel de capitalización de cada institución financiera. De esta manera, se promueve la transparencia y se fomenta la confianza en el sistema bancario mexicano.

En resumen, aunque los bancos mexicanos no están completamente exentos de riesgos, existen diferencias significativas entre el sistema bancario de México y el de los Estados Unidos que hacen que los bancos mexicanos estén en una posición más sólida para resistir las crisis financieras. Los bancos mexicanos están obligados a garantizar los depósitos de sus clientes a través del IPAB, están más regulados que los bancos regionales de EUA y son propiedad de grandes conglomerados financieros que tienen la capacidad de respaldarlos en caso de una crisis.